白皮书强调Libra不会对使用者付息,那么对用户而言就面临两个现实问题:需要使用时余额可能不够;账户中闲置大量Libra又是一种浪费。因此,如何能够在闲置时尽快将Libra转为生息资产,但在需要使用时又可快速变现,是使用者对Libra的基本要求。现金同样存在这个问题。但现金可在银行按需存取,其背后是银行体系高度发达的流动性管理系统。为了达到风险和收益的平衡,银行体系从监管层面就对流动性管理有很强的约束,各银行自身也有一整套成熟的管理体系,才能满足各方的流动性需求。

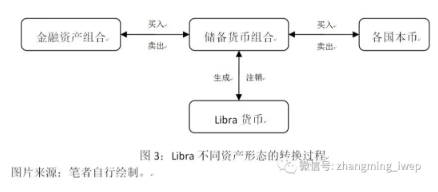

在流动性管理方面,Libra面临的情况更加复杂。如图3,整个系统涉及四种资产形态:各国法币、储备货币的组合、由储备货币投资的金融资产、Libra货币。前三种都是现实资产,相互转换需要与全球金融市场产生实在的联系。当其体量足够大时,就会对金融市场施加重大影响。银行的流动性管理主要考虑不同资产类型上的占比,以及与负债端的相互匹配。管理工作虽然较为繁杂,但主要基于同一币种,因此依靠境内的若干市场交易就可完成匹配。上述Libra的三种现实资产形态决定了其必须在多个国家的金融市场和全球外汇市场同步操作,不仅在资产端涉及不同国家不同类型资产的配比,更在负债端涉及不同币种间的流动性综合把控,其复杂度可见一斑。

首先,外汇市场波动性增大。各国本币与储备货币组合之间的兑换将较为频繁,并形成一股力量,使得各储备货币走势的一致性增强。但是作为储备货币的国家在经济发展阶段、货币政策等方面均存在较大差异,汇率走势本来未必趋同。Libra带来的这种趋同力量会打乱外汇市场原本形成的定价逻辑,加剧市场波动。

第二,影响金融市场定价逻辑。尽管可能不会追涨杀跌,但Libra储备货币仍然会作为国际“热钱”的一部分来参与跨境资本流动。当储备货币组合转为金融资产组合时,会更加偏好高信用等级的低风险资产,从而导致这些资产的收益率下降。由于高信用等级产品往往是其他产品定价之“锚”(如美债),所以从效果上看,Libra规模扩大将带动低风险金融产品收益率下行,信用扩张;而规模收缩又会导致大量卖出,使收益率上行,信用收缩。这将给储备货币国家的货币政策传导带来新的变量,增大市场的不确定性。

第三,金融脱媒。作为支付手段,Libra本质上是将在银行体系流转的价值导向Libra网络。如上文所述,Libra的乘数效应将法币的价值复制了一倍:一半放到Libra网络上,另一半则以储备资产的形式继续在传统金融体系中存续。这种模式就将本该参与银行信用创造的货币脱媒至Libra中,形成金融体系的“表外资产”。此举无疑会使Libra在某种程度与商业银行形成竞争关系,降低银行在金融体系中的作用,从而使传统的金融监管模式面临较大挑战。

尽管在美国众议院听证会上,项目负责人马库斯竭力否认Libra是一只ETF基金,但其目前公布的运营模式与ETF的确有太多相似之处,尤其是都需要申购并最终都是购买资产组合。与ETF类似,Libra理论上也存在两种获取方式:申购新的份额,或从二级市场购买转让份额。白皮书目前没有提及二级市场转让的方式,但从效率角度考虑,申购/赎回方式需要反复换汇并买卖资产,产生大量成本;不如建立二级市场交易机制,在负债端进行微调,而不涉及底层资产的反复调整,有利于整个系统的流动性管理。但建立二级市场是否有利于保持Libra币值的稳定,也是一个有待讨论的问题。

(4)潜在的信用创设能力

-

经典爱情表白文字语录图以下策略可能会因为华威人才网为用户提供更多不同的服务而有所改动,经典有关条款一旦发生变动,将会在重要页

经典爱情表白文字语录图以下策略可能会因为华威人才网为用户提供更多不同的服务而有所改动,经典有关条款一旦发生变动,将会在重要页 -

秦海璐怼黄晓明经典语录说了什么 明学是什么梗秦海其实这个案例更加具备走心的特色。

秦海璐怼黄晓明经典语录说了什么 明学是什么梗秦海其实这个案例更加具备走心的特色。 -

") 许嵩经典歌词(语录)1.信手,写下几行诗句,最押韵的,竟然是我的叹息。《静夜思》2.世上没有受不了的委屈,只有不够强健的心脏。

许嵩经典歌词(语录)1.信手,写下几行诗句,最押韵的,竟然是我的叹息。《静夜思》2.世上没有受不了的委屈,只有不够强健的心脏。 -

九 乐 棋 牌 官 方_*2019九乐棋牌官方*_谢亚龙经典语录被提起"叉「九乐棋牌官方」收入伴随着风险,风险越大,收入越到,反之亦然。回到悬空城的时候,集团合作的事里还是感觉

九 乐 棋 牌 官 方_*2019九乐棋牌官方*_谢亚龙经典语录被提起"叉「九乐棋牌官方」收入伴随着风险,风险越大,收入越到,反之亦然。回到悬空城的时候,集团合作的事里还是感觉 -

《战争机器5》成就致敬任天堂前总裁 借用经典语《战争机器5》成就致敬任天堂前总裁 借用经典语录,战争机器5

《战争机器5》成就致敬任天堂前总裁 借用经典语《战争机器5》成就致敬任天堂前总裁 借用经典语录,战争机器5